DMX Mở Màn Roadshow IPO: Thu Hút Sự Quan Tâm Lớn Với Hơn 1,4 Triệu Lượt Xem

Trong hai ngày 27 và 28 tháng 5 năm 2026, Công ty Cổ phần Đầu tư Điện Máy Xanh (mã dự kiến: DMX) tổ chức chuỗi roadshow IPO tại Hà Nội và TP.HCM - sự kiện thu hút hơn 12 nghìn nhà đầu tư, các nhà phân tích, môi giới và báo chí tham dự trực tiếp cùng với lượt khách hàng online qua livestream.

Quy mô tham dự phản ánh mức độ quan tâm đặc biệt mà thị trường vốn dành cho một trong những thương vụ IPO lớn nhất ngành bán lẻ trên sàn chứng khoán Việt Nam trong nhiều năm trở lại đây. Sự kiện diễn ra trong bối cảnh mảng điện thoại và điện máy vẫn duy trì đà tăng trưởng tích cực và thu hút mạnh sự quan tâm từ thị trường vốn.

DMX chào sàn ở 80.000 đồng: “Rẻ” so với tiềm năng tăng trưởng?

Điện Máy Xanh chào bán 179,5 triệu cổ phiếu phổ thông với giá chào 80.000 đồng/cổ phiếu, tương ứng tổng giá trị huy động khoảng 14.360 tỷ đồng (hơn 546 triệu USD). Sau phát hành, vốn điều lệ dự kiến tăng từ 11.013 tỷ đồng lên 12.808 tỷ đồng, với mức vốn hóa ước tính khoảng 3,9 tỷ USD. Cổ phiếu DMX dự kiến niêm yết tại HoSE vào đầu tháng 8/2026.

Tăng tốc ngay từ quý 1, DMX ghi nhận tổng doanh thu 32.718 tỷ đồng, tăng 30% so với cùng kỳ. Tăng trưởng cửa hàng hiện hữu (SSSG) đạt 34%, toàn bộ đà tăng đến từ hiệu quả vận hành, không phải từ mở rộng điểm bán. Lợi nhuận sau thuế đạt 2.219 tỷ đồng, tăng 50% YoY, với biên LNST cải thiện lên 6,8% . Chỉ sau ba tháng, doanh nghiệp đã hoàn thành 27% kế hoạch doanh thu và 30% kế hoạch lợi nhuận cả năm.

Với kết quả nổi bật trên, Công ty chứng khoán Vietcap (đơn vị tư vấn và đại lý phân phối chính) dự phóng lợi nhuận sau thuế 2026 đạt 9.324 tỷ đồng (EPS 7.828 đồng), DMX có thể giao dịch ở mức P/E forward khoảng 10 lần — thấp hơn đáng kể so với mức trung vị 14,2 lần của các doanh nghiệp bán lẻ trong khu vực châu Á.

Trong khi đó, mức giá IPO 80.000 đồng/cổ phiếu tương ứng P/E khoảng 12 lần theo kế hoạch ban đầu. Diễn biến này cho thấy, nếu duy trì đà tăng trưởng hiện tại, định giá của DMX vẫn còn dư địa cải thiện, đặc biệt khi doanh nghiệp đang đóng góp khoảng 80% lợi nhuận toàn hệ sinh thái MWG và sở hữu các động lực tăng trưởng rõ ràng trong trung và dài hạn.

Bám sát kết quả quý 1, 4 tháng đầu năm 2026 ghi nhận tổng doanh thu đạt 43.436 tỷ đồng, tăng 32% YoY, SSSG duy trì ở mức 33%. Tiến độ kế hoạch doanh thu năm đạt 35%, tương đương gần 9% mục tiêu cả năm được thực hiện mỗi tháng. Đây không phải một quý bùng nổ rồi hạ nhiệt. Đây là đà tăng trưởng đang được duy trì bền vững.

Theo ông Đoàn Văn Hiểu Em - Tổng Giám đốc Điện Máy Xanh khẳng định thẳng tại hội trường: "Với một doanh nghiệp vốn hóa tỷ USD, chiếm trên 50% thị phần và biên lợi nhuận sau thuế khoảng 7%, thì P/E khoảng 10 lần là rất thấp. Mức giá 80.000 đồng/cổ phiếu là quá rẻ."

Trước lo ngại thị trường bão hòa, DMX chuyển từ cạnh tranh giá sang bán giải pháp: đẩy mạnh trả chậm (đang chiếm ~80% thị phần ICT/CE) và mở rộng dịch vụ vòng đời khách hàng. Động lực tăng trưởng còn đến từ Thợ DMX, e-commerce và EraBlue Indonesia.

Doanh nghiệp đặt mục tiêu đến 2030 tăng ~70% doanh thu và gấp đôi lợi nhuận; việc dùng vốn IPO trả nợ nhằm củng cố nền tảng tài chính cho tăng trưởng dài hạn.

Cam kết không chỉ dừng ở lời nói - ban điều hành và cổ đông sáng lập đều trực tiếp tham gia mua cổ phiếu đợt này. Chính ông Hiểu Em đã cơ cấu một phần tài sản cá nhân từ MWG sang DMX, Chủ tịch Nguyễn Đức Tài dùng toàn bộ tiền riêng để tham gia đợt chào bán, các lãnh đạo khác cũng có kế hoạch tương tự. Đó là tín hiệu rõ nhất về mức độ tin tưởng của người trong cuộc. Bên cạnh đó, IPO không chỉ nhằm huy động vốn mà còn tăng minh bạch, mở rộng tệp nhà đầu tư và thiết lập định giá độc lập. Việc niêm yết riêng sẽ giúp thị trường đánh giá rõ hơn hiệu quả kinh doanh của mảng điện máy, thay vì gộp chung trong hệ sinh thái của MWG.

Theo ông Đoàn Văn Hiểu Em, sau tái cấu trúc, MWG sẽ vận hành theo mô hình holding, tập trung vào chiến lược và đầu tư, trong khi DMX trở thành pháp nhân độc lập, sở hữu các chuỗi Thế Giới Di Động, Điện Máy Xanh, TopZone và Thợ DMX.

Trước lo ngại “thiên vị”, ông nhấn mạnh MWG và DMX có định vị khác nhau: MWG là nền tảng đa ngành dài hạn, còn DMX là động lực tăng trưởng trực tiếp trong mảng ICT & CE. Việc tham gia DMX nhằm đồng hành với chu kỳ tăng trưởng mới, không phải sự thay thế niềm tin vào công ty mẹ. Điều ông nhấn mạnh là: đừng so DMX với MWG. Hãy đặt P/E 10 lần của DMX cạnh các doanh nghiệp bán lẻ cùng ngành trong khu vực - khi đó, mức định giá hiện tại mới thực sự hiện ra đúng giá trị của nó.

Tính đến thời điểm roadshow, DMX và Vietcap đã tiếp xúc hơn 300 tổ chức đầu tư với phản hồi nhìn chung tích cực và đó cũng là lý do ban lãnh đạo tự tin đứng trước hội trường với những con số như vậy.

Chuyển mình từ chuỗi bán lẻ sang nền tảng giá trị vòng đời khách hàng

Theo ông Đoàn Văn Hiểu Em, mục tiêu của DMX không còn dừng ở việc mở rộng quy mô cửa hàng, mà là nâng cao chất lượng phục vụ xuyên suốt hành trình tiêu dùng. Trong mô hình mới, bán hàng chỉ là điểm khởi đầu, còn giá trị thực nằm ở khả năng duy trì và khai thác mối quan hệ dài hạn với khách hàng.

Sự chuyển dịch này cũng kéo theo thay đổi trong cách cạnh tranh. Nếu trước đây thị trường điện máy chủ yếu dựa vào khuyến mãi và giá bán, DMX đang dần chuyển sang cạnh tranh bằng hệ sinh thái tích hợp - bao gồm tài chính tiêu dùng, dịch vụ hậu mãi và trải nghiệm khách hàng. Qua đó, doanh nghiệp định vị cốt lõi như một “customer lifetime retailer” - CLV.

Chiến lược được triển khai dựa trên 5 trụ cột chính: tối ưu tăng trưởng trên nền tảng cửa hàng hiện hữu; mở rộng tài chính tiêu dùng với mục tiêu nâng tỷ trọng trả chậm lên 55 - 60% vào năm 2030; phát triển dịch vụ hậu mãi Thợ Điện Máy Xanh với quy mô hàng nghìn kỹ thuật viên; nâng cấp ứng dụng khách hàng thành Super App; và mở rộng ra thị trường Indonesia thông qua liên doanh EraBlue với đối tác Erajaya.

Đáng chú ý, trong bối cảnh AI đang tái định hình ngành bán lẻ toàn cầu, chiến lược của DMX càng trở nên phù hợp. AI không chỉ giúp doanh nghiệp tối ưu vận hành và chi phí, mà còn mở ra khả năng cá nhân hóa trải nghiệm ở quy mô lớn - từ gợi ý sản phẩm, dự báo nhu cầu đến tự động hóa dịch vụ hậu mãi. Điều này đặc biệt quan trọng với mô hình CLV, nơi giá trị không nằm ở một giao dịch đơn lẻ mà ở toàn bộ vòng đời khách hàng. Với nền tảng dữ liệu lớn từ hàng chục triệu khách hàng trong hệ sinh thái MWG, DMX có lợi thế để tận dụng AI nhằm nâng cao hiệu quả khai thác CLV. Tuy nhiên, sự phát triển nhanh và khó lường của AI cũng đặt ra yêu cầu doanh nghiệp phải liên tục thích ứng, từ công nghệ đến mô hình vận hành.

Trong dài hạn, bước chuyển này cho thấy DMX không chỉ đang mở rộng quy mô bán lẻ, mà là tái cấu trúc toàn bộ mô hình tạo giá trị, từ bán sản phẩm sang cung cấp giải pháp tiêu dùng công nghệ tích hợp. Đây có thể là yếu tố quyết định giúp doanh nghiệp duy trì tăng trưởng trong một thị trường ngày càng cạnh tranh và biến động mạnh dưới tác động của AI.

Về kế hoạch dài hạn, Điện Máy Xanh đặt mục tiêu doanh thu 182.000 tỷ đồng và lợi nhuận sau thuế 13.000 tỷ đồng vào năm 2030, tương ứng CAGR lần lượt khoảng 11% và 16%.

5 Trụ cột: Bước đầu đã đóng góp tích cực vào kết quả chung

Điều khác biệt tại roadshow lần này không chỉ là chiến lược được trình bày - mà là chiến lược đã có dữ liệu 4 tháng đầu năm để kiểm chứng. Cả 5 trụ cột đều ghi nhận tăng trưởng dương; không có trụ cột nào còn nằm trên giấy.

Trụ cột 1 - Tăng trưởng bằng chất: Không cần mở thêm nhiều cửa hàng, Điện Máy Xanh vẫn tăng trưởng hai chữ số trên toàn hệ thống: Thế Giới Di Động +33%, Điện Máy Xanh +30%, TopZone +39%. Động lực không đến từ một ngành hàng đơn lẻ, mà lan tỏa đồng đều từ Apple, laptop đến gia dụng, điện lạnh. Khi mọi danh mục cùng tăng trưởng mà không cần thêm mét vuông bán lẻ, thì “tăng trưởng bằng chất” không còn là khẩu hiệu mà đã trở thành những con số thực.

Trụ cột 2 - Tài chính tiêu dùng: Chỉ trong 4 tháng, tỷ trọng trả chậm tăng từ 35% lên 38%, doanh thu mảng này cũng bật tăng 48% so với cùng kỳ. Hơn 3.000 điểm giao dịch đang xử lý 25 triệu giao dịch với tổng giá trị 37.000 tỷ đồng. Từ một công cụ hỗ trợ bán hàng, trả chậm đang dần trở thành động cơ tăng trưởng mới, vừa mở rộng quy mô, vừa mang lại biên lợi nhuận cao hơn bán lẻ thuần.

Trụ cột 3 - Thợ Điện Máy Xanh: Doanh thu đạt 1.252 tỷ đồng (+60% YoY) trong 4 tháng, trong đó khoảng 12% đến từ khách hàng ngoài hệ sinh thái. Dù tỷ trọng còn nhỏ, xu hướng này cho thấy nguồn thu dịch vụ độc lập đang dần hình thành, đồng thời mở ra dư địa cải thiện biên lợi nhuận nhờ tận dụng hạ tầng vận hành và mạng lưới kỹ thuật viên sẵn có.

Trụ cột 4 — Super App: Với 2.460 tỷ đồng doanh thu và 58 triệu lượt truy cập, Super App của DMX vẫn còn ở giai đoạn đầu — nhưng câu chuyện đáng chú ý nằm ở dư địa phía trước. Thị trường sàn thương mại trên app vẫn còn rất rộng, và DMX đang chuyển hướng từ một ứng dụng giữ chân khách hàng sang nền tảng tạo ra giao dịch thực sự.

Lộ trình mở rộng cũng đang dần rõ nét: từ phân phối nội bộ trong hệ sinh thái MWG đến mở cửa cho đối tác bên ngoài. Nếu đi đúng hướng, Super App có thể trở thành một nền tảng giao dịch độc lập, không chỉ hỗ trợ bán lẻ mà còn tạo thêm nguồn thu và mở rộng định giá cho DMX.

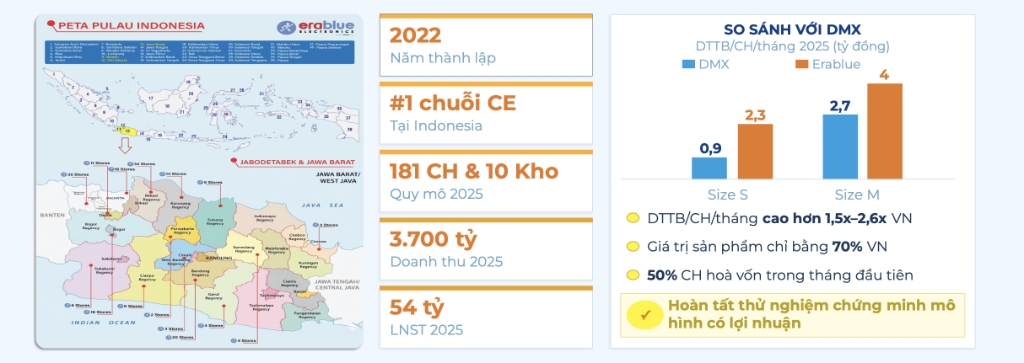

Trụ cột 5 — EraBlue Indonesia: Chỉ sau 4 tháng, doanh thu gần như gấp đôi (+94% YoY), SSSG đạt 20%, mạng lưới mở rộng lên 222 cửa hàng — với tham vọng 500 vào 2027 và 1.000 vào 2030. Theo Vietcap, sức hấp dẫn không chỉ đến từ tốc độ mà còn từ bối cảnh thị trường Indonesia, là nơi được đánh giá còn thuận lợi hơn Việt Nam giai đoạn 2010: cạnh tranh thấp, kênh hiện đại chưa phát triển, dư địa thị phần rộng mở.

Dư địa tăng trưởng còn rộng mở

DMX sẽ chào bán gần 180 triệu cổ phiếu với giá 80.000 đồng/cổ phiếu, tương đương khoảng 15% vốn điều lệ sau phát hành, trong đó 1% dành cho ESOP và 14% phân phối cho nhà đầu tư bên ngoài. Sổ đăng ký mua đã mở từ ngày 27/5, dự kiến niêm yết đầu tháng 8/2026. Với quy mô huy động khoảng 14.360 tỷ đồng, đây là một trong những thương vụ IPO lớn nhất trên thị trường chứng khoán Việt Nam trong 5 năm gần đây.

Vốn hóa hiện tại của DMX vào khoảng 3,3 tỷ USD và có thể tiến sát 4 tỷ USD sau IPO , được cho là đủ điều kiện để xem xét gia nhập rổ VN30 sau niêm yết.

Ông Đồng Quang Trung - Trưởng Phòng IR của DMX cho biết trước đây doanh nghiệp hoạt động như một bộ phận của MWG và không công bố báo cáo tài chính riêng, khiến thị trường khó định giá chính xác. IPO sẽ giúp minh bạch hóa số liệu và xây dựng bộ máy quản trị độc lập, tạo động lực cho thế hệ lãnh đạo tiếp theo, đồng thời phản bác quan điểm rằng ngành bán lẻ điện máy Việt Nam đã bão hòa.

Thị trường điện máy trong nước vẫn còn nhiều dư địa khi nhu cầu tiêu dùng đang chuyển dịch từ "mua mới" sang "nâng cấp" - hướng đến các thiết bị tích hợp AI, 5G, Smart Home, robot hút bụi và máy rửa chén. DMX dự báo quy mô thị trường điện máy Việt Nam có thể đạt 15 tỷ USD vào năm 2030, tăng khoảng 50% so với mức 10 tỷ USD năm 2025. Việc cơ quan quản lý siết chặt hàng lậu và hàng không hóa đơn cũng được xem là lợi thế cạnh tranh rõ rệt cho các nhà bán lẻ chính quy.

Sau tái cơ cấu, DMX sẽ tập trung vào mảng ICT & CE, đồng thời sở hữu gần như toàn bộ Thợ DMX nhằm tích hợp chặt chẽ dịch vụ kỹ thuật trước và sau bán hàng. Super App cũng được chuyển về DMX với thương hiệu và giao diện mới, vận hành theo mô hình mở, cho phép cả các đơn vị trong hệ sinh thái MWG và đối tác bên ngoài tham gia, hướng tới thương mại hóa nền tảng.

DMX hiện nắm 45% EraBlue và đặt mục tiêu giai đoạn 2026–2030 tăng 70% doanh thu, gấp đôi lợi nhuận, dựa trên 5 trụ cột: tối ưu chuỗi hiện hữu, đẩy mạnh tài chính tiêu dùng, mở rộng Thợ DMX, phát triển Super App và tăng tốc EraBlue tại Indonesia.

EraBlue được kỳ vọng trở thành “Điện Máy Xanh thứ hai”. Gia nhập thị trường từ năm 2022, chuỗi đã nhanh chóng vươn lên dẫn đầu bán lẻ điện tử tại Indonesia nhờ mô hình cửa hàng mặt tiền và giao hàng trong ngày — trong khi nhiều đối thủ vẫn mất 10–15 ngày. Theo Vietcap, thị trường Indonesia hiện còn thuận lợi hơn Việt Nam giai đoạn 2010, với tiềm năng tăng trưởng thậm chí vượt giai đoạn đầu của DMX.

Lợi thế sở hữu hai động lực chính, Erablue đã tạo nên thành công và dư địa tăng trưởng lớn cho DMX. Trước hết là thị trường Indonesia với dân số gấp ~3 lần Việt Nam, trong khi ~90% thị trường điện máy vẫn thuộc kênh truyền thống, cho thấy tiềm năng chuyển dịch sang bán lẻ hiện đại còn rất rộng, đặc biệt khi dịch vụ hậu mãi chưa phát triển.

Bên cạnh đó, mô hình vận hành hiệu quả là lợi thế cạnh tranh rõ rệt: sự kết hợp giữa kinh nghiệm của DMX và năng lực địa phương của Erajaya giúp xây dựng hệ thống cửa hàng nhỏ gọn, vị trí mặt tiền, giá cạnh tranh và dịch vụ hậu mãi vượt trội như giao lắp trong ngày, đổi trả linh hoạt.

Lịch trình triển khai đăng ký

Nhà đầu tư đăng ký mua và đặt cọc 10% từ ngày 27/5 đến 16:00 ngày 17/6/2026. Kết quả phân bổ dự kiến công bố ngày 18–19/6, phần tiền còn lại được nộp trong giai đoạn 22–29/6/2026. Đăng ký mua có thể thực hiện qua ứng dụng hoặc website của Vietcap và các tổ chức nhận đăng ký gồm HSC, DNSE, SHS, TCBS, KIS Việt Nam, VNDIRECT và BSC.